Esamineremo come passare da bilancio di verifica al conto economico seguendo queste fasi:

- Inserire in excel il bilancio di verifica

- Riclassificare il bilancio di verifica

- Confrontare i valori riclassificati degli anni precedenti con i valori contabili del periodo in corso e stimare gli “aggiustamenti” di periodo

- Inserire nel foglio excel gli aggiustamenti di periodo

- Predisporre il conto economico di periodo

Inserimento dei dati del bilancio di verifica

Il bilancio di verifica è uno dei documenti basilare del sistema di contabilità a partita doppia.

Esiste in tutti i sistemi contabili del mondo, siano essi elaborati mediante supporto elettronico o manuale, indipendentemente dalla denominazione assegnata (“bilancino”, “situazione contabile”, “trial balance” “saldenbilanz”, “balance de vérification”, “balance de comprobatiòn”).

Di forma libera (dipende dall’impostazione data alla contabilità) questo documento totalizza, in ogni caso, i totali dei movimenti di tutti i conti aziendali, economici e patrimoniali alla data specificata.

Per capire, si tratta di un prospetto ottenuto partendo dal terminale informatico della contabilità e premere il comando “elabora e stampa” il bilancio di verifica: il sistema contabile totalizza tutti i movimenti contabili immessi dagli addetti amministrativi (vendite, acquisti, incassi, pagamenti, ecc. ecc.) fino a quella data.

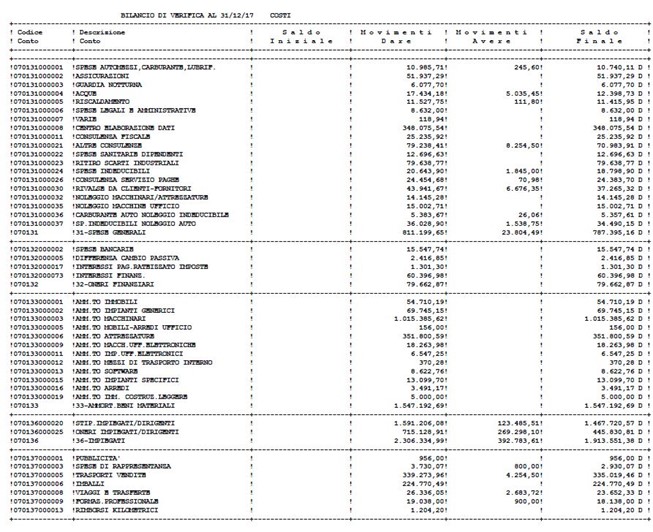

Una delle tante possibili forme di un bilancio di verifica è questa:

Per semplificare, tuttavia, ricorriamo ad un caso più gestibile che nulla toglie alla spiegazione, e che il lettore può scaricare cliccando qui.

Inserimento nel foglio elettronico dei i valori dei tre bilanci di verifica (due anni precedenti e periodo in corso), in una cartella “bilanci di verifica”

La prima fase è quella più lunga e defatigante, ma costituisce un passo essenziale.

Dopo aver ottenuto i bilanci di verifica “sottostanti” ai bilanci d’esercizio dei due anni precedenti, si copiano le descrizioni e i valori nella cartella del foglio elettronico denominata “bilanci di verifica”.

L’inserimento dei due esercizi precedenti consente una maggiore sensibilità dei confronti .

Si noti che i numeri accolti nei bilanci di verifica degli esercizi precedenti corrispondono a quelli dei bilanci definitivi: buona cosa è verificarne la “quadratura”, per esempio accertandosi che il risultato economico evidenziati nei bilanci di verifica corrispondano precisamente a quelli del bilancio d’esercizio.

Dopo aver inserito i valori dei due anni precedenti si inseriranno in excel i valori del bilancio di verifica del periodo osservato: si tratta dei valori ripresi dal sistema contabile, e che dovremo sistemare in modo da poter arrivare al risultato economico nei modi che andremo a descrivere.

Per procedere in modo efficace, si consideri quanto segue

- Inserire i valori con i segni della “partita doppia” i numeri in DARE (tipicamente i costi) con segno positivo; quelli AVERE (tipicamente i ricavi) con segno negativo; in questo modo tutte le somme siano algebriche e rendere più agevole trovare gli errori di inserimento e inserire le rettifiche extracontabili che illustreremo più avanti;

- Certi bilanci di verifica sono articolati in conti e sottoconti anche a 4 / 5 livelli; può essere che riflettere pedissequamente la struttura dei subtotali del bilancio verifica comporti sovrabbondanza di informazioni non necessarie: purtroppo solo la pratica aiuterà a capir subito i subtotali non rilevanti. Si cerchi all’inizio di arrivare ai totali che consentano di controllare che i numeri quadrino.

- Non si totalizzino dati / descrizioni direttamente in excel: così facendo diventa difficoltosissimo trovare eventuali errori

- Ci vuole pazienza: la prima volta che ho eseguito il procedimento in un caso pratico ho impiegato, dall’inizio alla fine più di due giorni di lavoro; lo stesso caso ora lo gestisco in meno di mezza giornata (e la fase più lunga è l’immissione dei dati).

ll lettore che preferisse saltare questo passo troverà l’esempio descritto già sviluppato nella cartella excel cliccando qui

2 comments:

Add commentThanks for taking the time to discuss this, I feel strongly about it and love learning more on that topic. If possible, while you gain knowledge, would you mind updating your blog with more information? It is extremely helpful for me. Wileen Phillipp Zitah

Hi there. I found your blog by way of Google at the same time as searching for a related matter, your web site got here up. It seems to be good. I have bookmarked it in my google bookmarks to visit then. Norma Rutledge Hathcock